Kort fortalt

- Unntak fra mva gjelder blant annet helse-, undervisnings-, sosiale og kulturelle tjenester, som ikke registreres i mva-registeret og ikke gir fradragsrett

- Fritak fra mva har 0 % sats, men omfattes fortsatt av mva-loven og gir fradragsrett, f.eks. bøker, presse, elbiler og varer til oljeindustrien

- Hovedforskjellen er at fritatte varer/tjenester er regulert av mva-loven, mens unntatte er utenfor lovens virkeområde

- En virksomhet kan ha blandet omsetning med både mva-pliktig, fritatt og unntatt aktivitet, i tillegg til ordninger for refusjon og kompensasjon

I Norge betaler vi merverdiavgift ved omsetning av de fleste varer og tjenester, og de fleste virksomheter er mva-pliktige. Det betyr at de fakturerer med merverdiavgift, og fører fradrag for merverdiavgiften de betaler når de kjøper noe.

Som alltid finnes det unntak og fritak fra mva. Her er det fort gjort å blande kortene, derfor ser vi litt nærmere på hva som er forskjellen.

Les også: Husk mva når du kjøper tjenester fra utlandet.

Når gjelder unntak fra mva

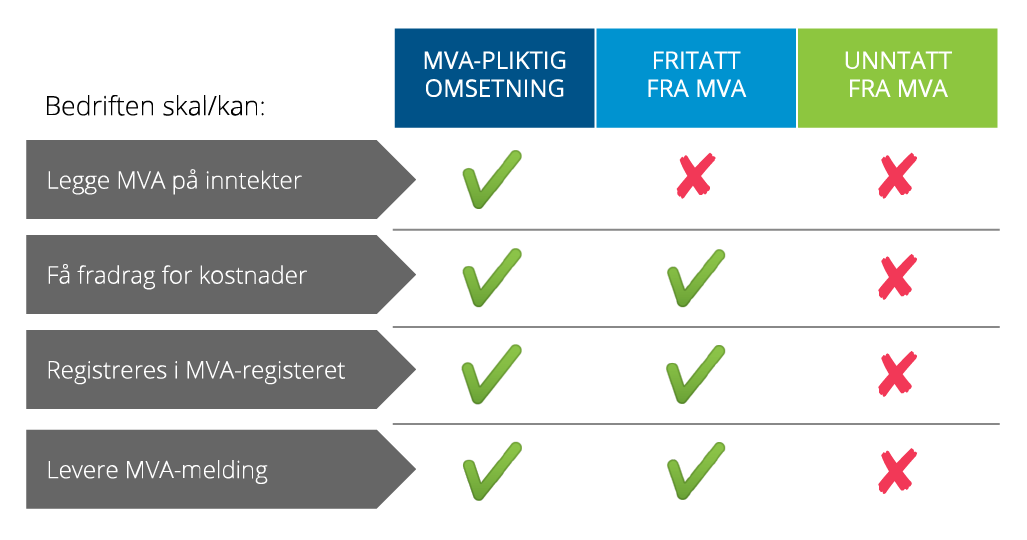

Vi starter med unntakene. Da snakker vi om varer og tjenester som er unntatt fra mva-lovgivningen, av en eller annen årsak. Dette er for eksempel helsetjenester, undervisningstjenester, sosiale og kulturelle tjenester. Virksomheter som driver med dette, skal ikke beregne merverdiavgift på det de selger. De skal heller ikke registreres i mva-registeret. Utgifter knyttet til salg av slike unntatte varer og tjenester gir ikke mva-fradrag.

Hvis man kombinerer denne typen aktivitet med annen virksomhet som ikke er unntatt fra merverdiavgift, skal det fremdeles beregnes, rapportere og betales mva for den omsetningen som ikke er unntatt.

Listen over tjenester som er unntatt fra merverdiavgiftsloven er lang og variert. I tillegg finnes det også unntak fra noen av unntakene. Hvis du er usikker på hva som gjelder for din virksomhet så kan du snakke med en autorisert regnskapsfører.

Fritak fra mva

I likhet med omsetning som er unntatt mva, har også fritatt omsetning en mva-sats på 0 %. I motsetning til unntakene gjelder imidlertid reglene i mva-lovgivningen fremdeles for de fritatte varene og tjenestene.

Det er med andre ord ikke nødvendig å beregne merverdiavgift for fritatte varer og tjenester. Man kan likevel være registrert i mva-registeret, og få fradrag for merverdiavgift som er betalt for varer og tjenester.

Fritakene er et tiltak som har til hensikt å stimulere ulike aktiviteter eller bransjer. Trykte bøker og presse, varer til oljeindustri, elektriske biler og en del andre kjøretøy er eksempler på varer som er fritatt fra mva.

De viktigste forskjellene på fritak fra mva og unntak på mva

I praksis kan forskjellene mellom fritak og unntak fra beregning av merverdiavgift virke små eller ubetydelige. Det er imidlertid viktige prinsipielle forskjeller. Fritatt omsetning skiller seg fra unntatt omsetning ved at fritatt omsetning fremdeles er omfattet av merverdiavgiftsloven. Dette har flere konsekvenser, de viktigste kommer fram av tabellen under:

Ikke enten eller med mva

Som nevnt, så kan man ha flere ulike former for omsetning i samme virksomhet. Det er ikke utenkelig at et firma har omsetning der noe er mva-pliktig, noe er avgiftsunntatt, og resten er fritatt fra mva. Et realt kinderegg der altså!

I tillegg til ordningene med unntak og fritak fra merverdiavgift, finnes også ordninger for refusjon og kompensasjon av avgiften. Refusjonen gjelder for utenlandske virksomheter, og kompensasjonsordningen lar kommuner og enkelte private og ideelle virksomheter få tilbakebetalt merverdiavgift.

Trenger du hjelp?

Hvis du har spørsmål om hvilke regler som gjelder for din virksomhet så anbefaler vi deg å snakke med skatteetaten eller en statsautorisert regnskapsfører. Få oversikt over regnskapsførere i ditt område.