Hva er likviditet?

Før vi setter i gang med likviditetsstyring er det kjekt å gå gjennom noen av begrepene som ofte brukes om temaet likviditet:

- Likviditet: Betalingsevne, brukes gjerne om kortsiktig betalingsevne.

- Solvens: Den samlede/overordnede evnen til å betjene samlet gjeld og forpliktelser, gjerne lenger sikt.

- Likviditetsgrad: Forholdet mellom omløpsmidler (kontanter og annet som lett kan omsettes) og kortsiktig gjeld. Vi regner vanligvis på likviditetsgrad 1 og 2.

- Arbeidskapital: Pengene som er tilgjengelig for å betale løpende utgifter; omløpsmidler minus kortsiktig gjeld.

- Kontantstrøm: Forskjellen mellom innbetalinger og utbetalinger i en gitt periode.

Stort overskudd, men ingen penger?

En annen viktig ting når det gjelder likviditet er å forstå hvordan alt henger sammen.

For hvordan kan det ha seg at et selskap går med dundrende underskudd, men likevel ikke har likviditetsproblemer? Eller et annet går med solid overskudd, men sliter med å få betalt regningene sine?

Jo, det er forskjellen mellom resultatregnskapet og kontantstrømmen. Dersom alle kostnader og inntekter betales inn og ut samme dag følger likviditet og lønnsomhet hverandre godt. Men sånn er det sjelden.

Hva med investeringer som må gjøres? Eller om du må forskuddsbetale leverandører, men får etterskuddsbetalt fra kunder? God innsikt i eget selskap, drift og regnskap er viktig for å kunne håndtere likviditeten godt. Her følger 10 tips for nettopp dette.

1. Innsikt

Status: Skaff deg oppdatert informasjon og få oversikt. Hvordan ser det ut fremover, hvor lenge vil dette vare?

Hvorfor: Sørg for å forstå hvorfor og hvordan dere havnet i situasjonen. Kan det unngås senere, burde du sett det før?

Dårlig likviditet trenger ikke være krevende dersom du vet om det på forhånd, kan gjøre grep tidlig og vet hvor lenge det varer.

Dårlig likviditet som kommer uventet er svært krevende og vil fort ta alt fokus (og piff!) fra en deg.

2. Lag en plan

Hvilke tiltak kan du gjøre?

Lag en plan for både kortsiktige og langsiktige tiltak.

3. Følg (opp) planen

Pass på å både følge planen du legger, og også å følge den opp. Prioriter tid på kontroll og rapportering. Sørg for å til enhver tid vite hvordan dere ligger an. Vær i forkant.

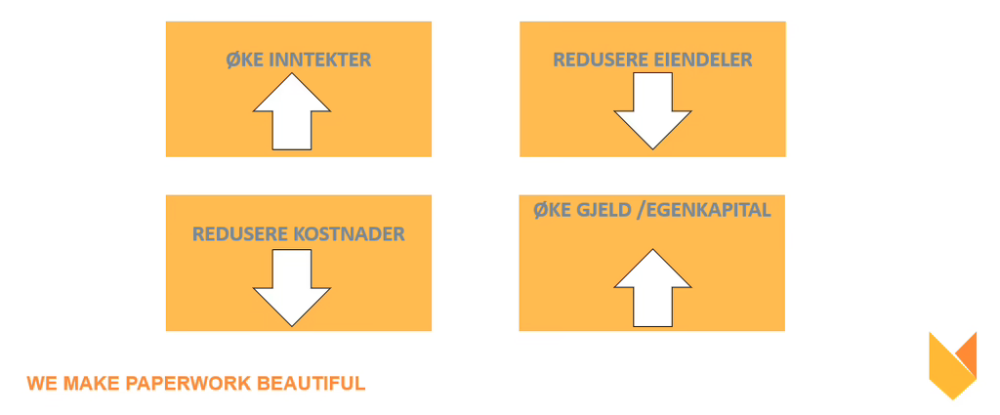

4. Øk inntektene

Hvilke kortsiktige og langsiktige grep kan du gjøre for å øke inntektene?

- Tar du riktig pris? Kan prisene økes?

- Kan du selge mer til kundene du har i dag?

- Er det noen produkter/tjenester du ikke tjener på og hvor tiden heller kan brukes på de lønnsomme?

- Er det noen oppgaver du kan kutte ut for å frigjøre tid til salg og levering?

5. Gode faktureringsrutiner

Sørg for å gjøre det riktig første gangen når du sender ut faktura.

- Riktig faktura

- Til riktig kunde (og rett kontaktperson, innkjøpsordre osv)

- Til riktig tid (ikke utsett)

Kan noen forskuddsfaktureres? A-konto?

6. Gode innkrevingsrutiner

Sørg for at kundene dine betaler ved forfall.

- Punkt 5 om gode faktureringsrutiner er en viktig del av dette

- Sørg for at alle eventuelle uenigheter finnes ut av før fakturaen forfaller

- Hvor lang betalingsfrist får kundene dine?

- Kan factoring (fakturasalg) være en ide i en periode?

- Sett opp automatisk purring i systemet ditt

- Bruk inkassobyrå på dårlige betalere

- Pass på at store innbetalinger kommer inn før du har store utbetalinger.

7. Reduser utbetalinger

Hvordan få pengene til å vare lengst mulig?

- Kan noen kostnader kuttes ned/ut?

- Må du permittere i en periode?

- Kan noen/du redusere lønn i en periode?

- Kan noen kostnader og innkjøp utsettes?

- Kan noe leases i stedet for kjøpes?

- Snakk med leverandører og be om utsettelse

- Snakk med leverandør og Skatteetaten FØR det forfaller, da er det enklere å få aksept på utsettelse

8. Reduser varelageret

Dersom du selger varer, er varelageret et sted hvor mye penger ofte er bundet opp:

- Kan du gjøre grep for å selge mer/fortere?

- Kan/bør du gi en rabatt/ha et salg for å frigjøre kapital fra varelageret?

- Er det noen varer du ikke ønsker å beholde i varesortimentet, så sett opp rabatten på disse

- Kan du utsette/redusere innkjøp til varelageret?

- Kan noen av varene selges “i kommisjon”, altså betale leverandør/produsent etter salg?

- Hva slags lagerkostnader har du? Finnes det rimeligere alternativer?

9. Finansiering

Kan du få inn eksterne midler?

- Fra eierne: Lån eller ny egenkapital fra eierne

- Fra nye eiere: Finnes det noen nye aksjonærer du vil ha inn? Eller ev. crowdfunding?

- Bank / låneinstanser: Kan du øke/søke om kassekreditt? Banklån? Crowdlending?

- Andre alternativer? Finnes det noen tilskuddsordninger dere kan være berettiget til? Har dere prosjekter som kan være aktuelle å søke tilskudd eller lån fra Innovasjon Norge på?

10. Kommunikasjon

Tydelig og god kommunikasjon er viktig i en situasjon med trang likviditet.

- Vær ærlig til de som bør vite om dette

- Vær tidlig ute og gi beskjed dersom noe blir betalt for sent

- Hold de avtalene du lover – eller vær tidlig ute med beskjed om endring

Spesielt mot ansatte kan det være vanskelig å vite hvor mye en skal fortelle. Det er viktig å være tydelig på at selskapet er inne i en tøff periode, men at det jobbes med og at du har en plan. Ikke hold de ansatte for narr og lov noe du ikke klarer å holde.

Oppsummert

For å oppsummere likviditet og likviditetsstyring med ett ord: Kontroll.

Få kontroll på informasjon og tall, ta kontroll på kunder, salg og innbetalinger, kontroller utbetalinger og når de må gjøres og ha kontroll på informasjonen du gir til både ansatte, bank, leverandører og ikke minst eiere.

Artikkelen er skrevet av Origami Paperworks.