Kapittel 11: Lønn og ansatte

11.9 Periodisering av lønn

All lønnsrapportering til A-ordningen skal følge kontantprinsippet. Det betyr at alle utbetalinger/ytelser i en kalendermåned skal rapporteres på a-meldingen senest den 5. i måneden etter. Så hvis lønnen er opptjent i oktober, men utbetales i november, må lønnen innrapporteres på A-meldingen for november, med frist i desember.

Bilagsdatoen angir perioden for innrapportering via A-meldingen i Tripletex. Hvis du utbetaler lønn etterskuddsvis, har Tripletex en funksjon for å periodisere lønnen slik at kostnaden blir bokført til den perioden lønnen er opptjent. Dette er for eksempel relevant hvis du har ansatte med timelønn der timene blir utbetalt påfølgende måned.

Aktivere periodisering av lønn

Slik gjør du det:

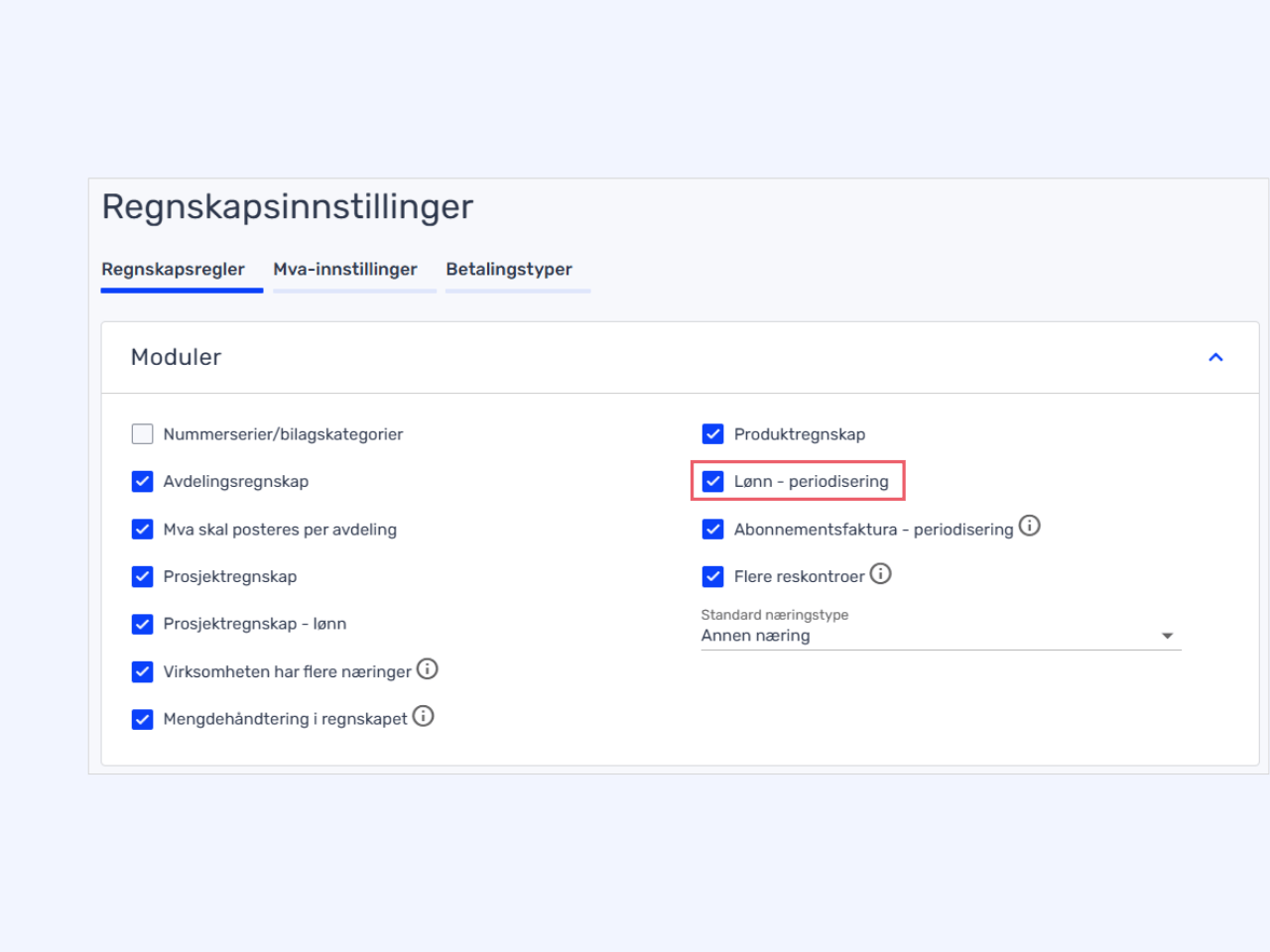

- Gå til Regnskap > Innstillinger.

- Bla ned til Regnskapsregler > Moduler. Huk av «Lønn periodisering».

- Lenger ned på siden i avsnittet «Konteringsregler» administrerer du regnskapskontoene som benyttes for periodisering av lønn, feriepenger, arbeidsgiveravgift og arbeidsgiveravgift for opptjente feriepenger.

- Klikk «Lagre».

Når du oppretter en lønnsutbetaling via Lønn > Ny lønnsutbetaling, så blir bilagsdatoen satt til dagens dato. Velg bilagsdato i perioden lønnen skal utbetales og dermed rapporteres på A-meldingen.

Hvis du har aktivert «Lønn periodisering», periodiserer Tripletex automatisk lønnskostnaden til den perioden du har valgt å utbetale lønn for. Velger du periode november og bilagsdato i desember, så blir lønnen periodisert til november, men lønnsutbetalingen blir inkludert på A-meldingen for desember.

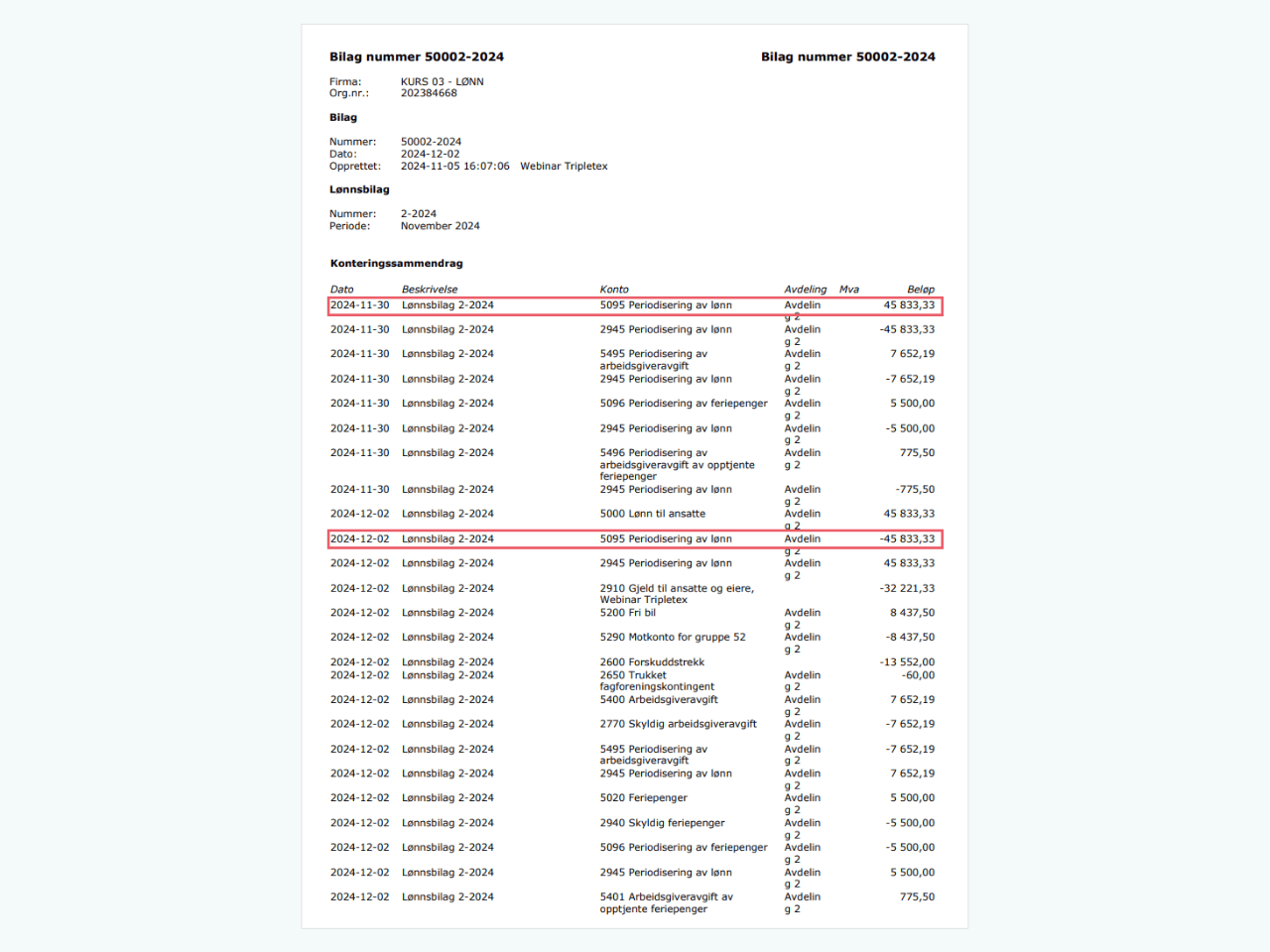

Har du fullført lønnskjøringen og lurer på hvordan periodiseringen har blitt bokført? Dette kalles for konteringer i Tripletex. Her går vi gjennom hvordan du får opp bilaget med konteringene for en lønnskjøring.

Slik ser du konteringene for den periodiserte lønnskjøringen:

1. Klikk på «Vis» øverst til høyre etter at du har fullført lønnskjøringen.

2. Velg «Vis bilag». Her ser du lønnsbilaget med konteringssammendrag for periodiseringen.